保険のルールについて学ぶ

学習の目的

この単元を完了すると、次のことができるようになります。

- 保険見積プロセスでのルールの重要性を説明する。

- デジタル保険で使用されるさまざまな種別のルールを特定する。

- 各ルールの役割を説明する。

保険商品のルールの概要

自動車保険契約を設定している場面を想像してください。車両情報、運転履歴、補償の希望を入力します。すると、即座に推奨内容が調整され、衝突補償の提案、免責金額の調整、ロードアシスタンスの追加が反映されます。とてもスムーズに感じられます。Salesforce のデジタル保険を使用すると、まさにこのようなエクスペリエンスが実現されます。

ただし、このスムーズなエクスペリエンスの背後には、強力なルールのフレームワークが存在します。こうしたルールにより、表示、選択、変更されるすべてのオプションが、次の条件に沿うようにします。

-

ビジネス要件: 保険契約が会社のガイドラインに準拠すること。

-

規制基準: 業界のルールや法的要件を遵守すること。

-

顧客固有の対象資格: 補償内容が個々のニーズに適合すること。

ルールがなければ、見積は手作業となり、ミスが発生しやすくなります。その結果、遅延や不正確さ、コンプライアンスのリスクにつながります。

このモジュールでは、ルールが見積プロセスの各ステップにどのように構造とインテリジェンスをもたらすかを学びます。また、デジタル保険がさまざまな種別のルールをどのように活用して、商品の提供可否を制御し、構成の選択をガイドし、承認を推進しながら、リスクを低減し、正確性を向上させるかについても学びます。

それでは、これらのルールが見積ライフサイクルをどのように形成するのかを見ていきましょう。

見積ライフサイクル全体にわたるルール

見積プロセスは、顧客の入力から始まります。所在地、年齢、補償の希望といった情報が含まれます。そこからは、ルールが各ステップをガイドします。ルールは対象商品を特定し、オプションを設定して、プロセス全体を円滑に進めます。

デジタル保険では、ルールは主に 3 つのカテゴリに分類されます。

-

適格性ルールは、対象資格基準に基づいて利用可能な商品や商品カテゴリを決定します。

-

設定ルールは、カスタマイズ時の商品、補償、属性の動作や連携を制御します。

-

引受ルールは、見積、引受、承認といったライフサイクルの各フェーズで見積がスムーズに進行するようにします。

各ルール種別はそれぞれ固有の役割を担い、手作業を減らしながら、シームレスなエクスペリエンスを提供します。それぞれについて詳しく見ていきましょう。

適格性ルールで対象資格を定義する

適格性ルールはゲートキーパーとして機能し、対象商品のみが顧客に提示されるようにします。このルールは、所在地、年齢、職業などのさまざまな要素を評価して、対象資格を判断します。

たとえば、中小企業向け保険契約の適格性ルールでは、従業員数が 1,000 人未満の企業に対象資格を限定する場合があります。

見積プロセス中、デジタル保険は有効な適格性ルールを評価し、対象資格基準を満たす商品のみを返します。

対象資格チェックを自動化することで、時間を節約し、エラーを減らし、コンプライアンスを確保できます。これにより、顧客とエージェントにとって、よりスムーズなエクスペリエンスが提供されます。

設定ルールで商品を調整する

現代の保険には、顧客がニーズに応じて補償内容をカスタマイズできる柔軟性が求められています。ただし、すべての設定内容が有効とは限りません。設定ルールは、柔軟性とコンプライアンスのバランスを取るための構造を提供します。

このルールは、2 つのレベルで機能します。

-

商品設定ルールは、商品と補償オプションがどのように動作し、連携するかを定義します。

-

属性設定ルールは、免責金額や限度額などの個々の属性を管理します。

自動車保険の例を見てみましょう。顧客が衝突補償を選択し、免責金額を 500 ドルに設定します。衝突補償が選択されると、商品設定ルールによって自動的にロードアシスタンスが追加されます。

さらに、属性設定ルールにより、車両価値が 30,000 ドルを超える場合、衝突免責金額が 1,000 ドルに設定されます。車両の価値がそれより低い場合、衝突の免責金額は適用されません。

顧客が無効な選択を行おうとした場合、入力規則によってフィードバックが提供され、調整を促します。これにより、コンプライアンスとパーソナライズの両方が確保されます。

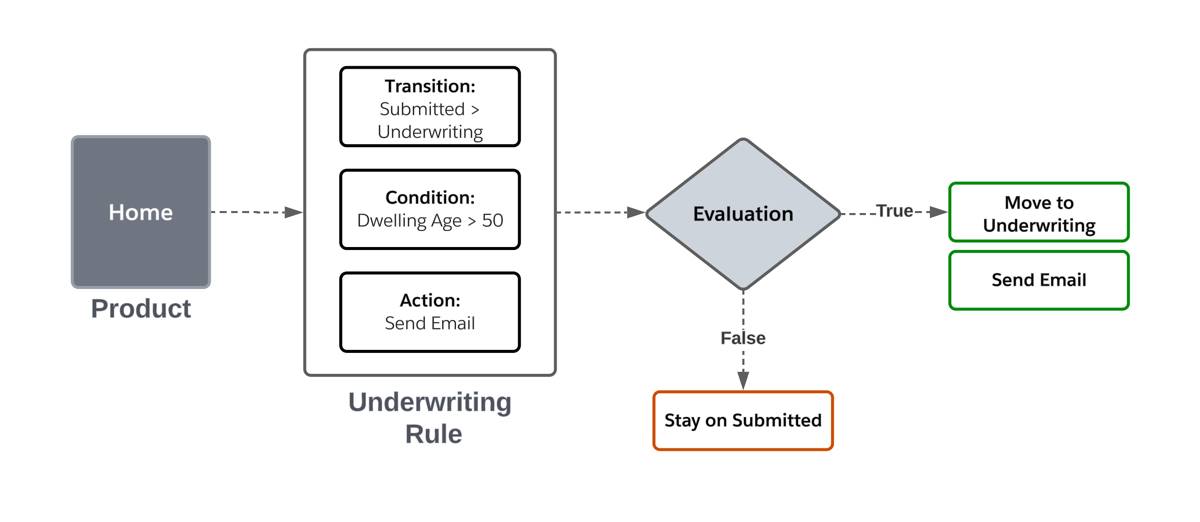

引受ルールを使用してプロセスを管理する

顧客が見積を設定すると、引受ルールによってリスクが評価され、見積が自動承認可能か、それとも追加の確認が必要かが判断されます。このルールは、ビジネスガイドラインのコンプライアンスを維持し、適格な保険契約のみが進行するようにします。

商品引受ルールは、特定の保険商品に基づき、承認やリスク評価を調整します。申込者の詳細、保険契約の条件、リスクのしきい値など重要な要素を評価し、意思決定を効率化します。また、自動アクションをトリガーすることもできます。

たとえば、住宅所有者保険に築 50 年以上の住宅が含まれる場合、引受ルールは以下のような処理を行うことがあります。

- 見積に追加の引受ルールのフラグを付ける。

- 追加書類の提出を顧客に依頼するメールをトリガーする。

こうした重要なステップを自動化することで、商品引受ルールは手作業を減らし、リスク評価の精度を高め、効率を向上させます。

ルールの活用事例

革新的な補償ソリューションを提供する Cumulus Insurance では、チームがデジタル保険を活用して、複数の部門で新しい保険商品を展開しています。彼らの目標は、 見積、引受、保険契約サービスを簡素化し、カスタマーエクスペリエンスを向上させることです。

ここで、Cumulus でデジタル保険の実装を担当する商品管理者、Justus Pardo を紹介します。彼の任務は、保険業務を改善することです。その方法として、 ルールを使用して、商品の選択、カスタマイズ、承認を自動化しています。

デジタル保険を活用して、Justus は次のことを行います。

- 保険商品を絞り込むための対象資格基準を定義する。

- 動的なカスタマイズのために、商品ルールと属性ルールを設定する。

- 見積や保険契約の承認をガイドする引受ルールを設定する。

Cumulus にとって、これは単なる技術的な導入ではありません。見積のスピードと正確性を高め、業務効率も改善できるのです。

ルールの重要性を理解したところで、次は具体的な内容を見ていきましょう。

次の単元では、Justus が適格性ルールを作成し、正確でコンプライアンスに沿った商品提供の基盤を整える様子を確認します。