Dominar seu futuro financeiro

Objetivos de aprendizagem

Após concluir esta unidade, você estará apto a:

- Explicar por que é importante planejar a aposentadoria.

- Fazer preparativos para suas finanças e propriedades.

- Criar uma cultura positiva em torno do dinheiro.

A aposentadoria pode parecer longe. Ainda assim, é importante planejar com antecedência e começar a poupar para o seu futuro; nunca é cedo para começar! Se você quer viajar, agradar seus entes queridos, continuar trabalhando no seu próprio ritmo ou se está indeciso, poupar para a aposentadoria pode ajudá-lo a alcançar seus objetivos de longo prazo (mesmo que você ainda esteja trabalhando em definir esses objetivos).

Prontidão para aposentadoria

De acordo com o The Motley Fool, existem muitos fatores que podem estar impedindo você de economizar para a aposentadoria.

- O custo de vida

- Dívida crescente

- Dependência grande de programas de aposentadoria pública

- Obrigações atuais, como ajudar os pais e despesas com creche/educação

- Não saber por onde começar

- Mentalidade só se vive uma vez: gaste agora, preocupe-se depois

Mas poupar para a aposentadoria é importante. E quanto mais cedo você começar a economizar, melhor. Dessa forma, seu dinheiro tem mais tempo para crescer e pode ajudá-lo a gerenciar melhor alguns dos desafios de aposentadoria que estamos enfrentando em todo o mundo.

Os custos da aposentadoria estão aumentando, estamos vivendo mais com mais problemas de saúde (e, em alguns países, aumentando os custos de saúde) e os governos estão limitando os benefícios de aposentadoria e aumentando a idade para obter o benefício.

Então, o que você pode fazer? Um pouco de preparação e planejamento podem ajudá-lo a garantir seu futuro financeiro. Economizar para a aposentadoria já na casa dos vinte anos pode totalizar milhões de aposentadoria graças à magia dos juros compostos. E se você já passou dessa idade, nunca é tarde para começar.

A magia dos juros compostos

De acordo com The Balance, os juros compostos ocorrem quando você obtém juros sobre seu investimento (como uma conta de aposentadoria ou carteira de ações). Os juros aumentam com o passar do tempo. Em outras palavras, quanto mais dinheiro você tem na poupança, mais rápido ele cresce.

Como é que isso acontece?

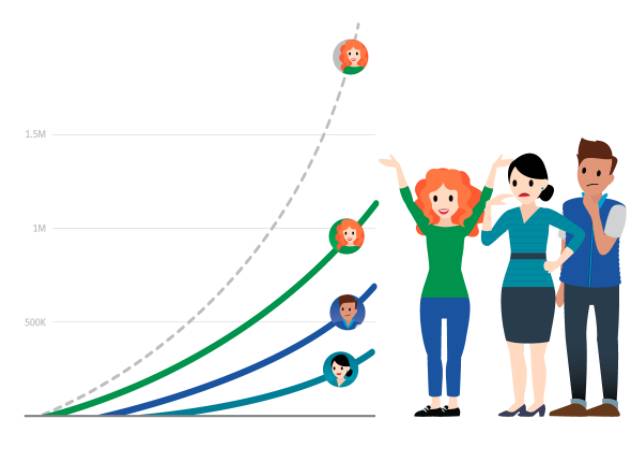

Penny, Jack, Jill... e uma bola de neve

Imagine rolar uma bola de neve. À medida que você rola sua bola pela neve, ela se torna maior e maior, pegando mais neve à medida que se move. Os juros compostos têm o mesmo efeito no seu pool inicial de dinheiro. Eventualmente, o dinheiro economizado em seu fundo de aposentadoria se transforma em uma bola de neve gigante, aproveitando os investimentos feitos pela organização que gerencia sua conta. Muito bom, não é?

Vamos ver um exemplo. Penny, Jack e Jill investem US$10.000 por ano em seu fundo de aposentadoria. Eles fazem isso por 10 anos e param. Suas contas compõem seu dinheiro ao longo do tempo com uma taxa de retorno média ajustada pela inflação de 7% ao ano. Essa é uma estimativa de quanto de juros você pode ganhar em um investimento.

Penny começou aos 25 anos, Jack começou aos 35 e Jill começou aos 45. Supondo que todos se aposentem aos 65 anos, aqui está quanto dinheiro eles têm em seu fundo de aposentadoria.

| Investidor |

Idade em que começou a investir |

Idade em que parou de investir |

Valor investido |

Fundo total na aposentadoria (aos 65 anos) |

|---|---|---|---|---|

| Penny |

25 |

35 |

US$ 100.000 |

US$ 1.201.488 |

| Jack |

35 |

45 |

US$ 100.000 |

US$ 610.775 |

| Jill |

45 |

55 |

US$ 100.000 |

US$ 310.487 |

Apesar de todos terem contribuído com a mesma quantia de dinheiro, Penny acumulou quatro vezes mais dinheiro para a aposentadoria do que Jill, já que seu dinheiro tinha mais tempo para compor.

Moral da história: quando se trata de poupar para a aposentadoria, o tempo é seu amigo. Se Penny continuar investindo todos os anos até a aposentadoria, seu saldo final será de mais de US$ 2.100.000. Comece o mais cedo que puder!

Preparar-se para o sucesso

O planejamento da aposentadoria é diferente em todo o mundo. Alguns lugares, como o Reino Unido e a Austrália, têm pensões e planos de aposentadoria obrigatórios por lei, enquanto outros lugares, como os EUA, dependem mais de contribuições individuais e contribuições de empresas para financiamento da aposentadoria.

Planos de pensão e outros planos governamentais obrigatórios por lei fornecem uma renda garantida na aposentadoria. Normalmente, você e seu empregador contribuem com dinheiro para o seu plano enquanto você é empregado. Então, quando atingir uma idade específica de aposentadoria, o dinheiro será pago a você (Investopedia).

Isso difere dos planos de contribuição pessoal, como um 401(k), em que a responsabilidade de poupar para a aposentadoria recai sobre você, e não há benefício mínimo ou máximo garantido quando você chega à aposentadoria.

Mito sobre dinheiro: você não precisa economizar tanto para a aposentadoria.

Quando se trata de poupar para a aposentadoria, guarde para o estilo de vida que você quer viver. Pense no seu estilo de vida agora, viagens, jantar, golfe, decorar sua casa e muito mais; do que você desistiria quando realmente tiver tempo para isso? De acordo com a Forbes, você provavelmente está subestimando de quanto vai precisar para a aposentadoria.

Exercício monetário: calcular suas necessidades de aposentadoria. Confira esta Calculadora de aposentadoria para criar seu plano e criar uma aposentadoria segura.

Proteja a si mesmo e a seus entes queridos

Agora que você tem conhecimento de alguns grandes conceitos universais sobre dinheiro, vamos falar sobre algumas maneiras de fazer com que você e seus entes queridos fiquem seguros financeiramente.

Aqui estão alguns termos gerais que você precisa aprender para os próximos tópicos.

- Bens: todo o dinheiro e bens imóveis que você possui (a soma de seus bens)

- Ativos: qualquer coisa que você possua de valor que possa ser convertido em dinheiro (inclui contas correntes e poupança, bens móveis, joias, veículos, investimentos, pensões, ações e muito mais)

- Beneficiários: as pessoas que vão herdar seus bens

Seguro de vida

O seguro de vida protege sua família financeiramente caso algo aconteça com você. De quanta cobertura você precisa depende de suas circunstâncias pessoais e financeiras.

Exercício monetário: quanto deve cobrir seu seguro de vida? Confira esta Calculadora de seguro de vida para obter uma estimativa.

Planejamento patrimonial, testamento e fundo patrimonial

Planejar com antecedência e preparar seus bens pode ajudá-lo a ter mais controle sobre suas finanças e lhe dar tranquilidade caso algo lhe aconteça. Cada plano é diferente, mas o planejamento patrimonial muitas vezes consiste em criar um testamento e um fundo patrimonial, a outorga de uma procuração, assessoria jurídica e outros.

Aqui está uma visão geral destes elementos.

- Testamento: as pessoas criam esse documento legal para distribuir seus bens após sua morte.

- Testamenteiro: é a pessoa que cumpre os termos do seu testamento.

- Fundo patrimonial (Trust): trata-se de um acordo que permite que terceiros (administradores) mantenham ativos em nome de um ou mais beneficiários.

- Procuração: instrumento que dá a outra pessoa autoridade para tomar decisões legais e tomar medidas em nome do outorgante.

Confira nos Recursos dicas e guias internacionais de planejamento de bens para ajudá-lo a começar.

Espalhar a riqueza

À medida que você navega por suas finanças, pode haver coisas que ainda precisa estudar e aprender, e isso não é um problema! O importante é que você continue se educando e fazendo essas pequenas mudanças que podem ajudá-lo a melhorar sua saúde financeira.

Divulgar seus sucessos e fracassos financeiros a seus amigos, familiares e entes queridos pode ajudar a criar uma cultura positiva em torno do dinheiro. Comece a conversa em casa.

Aqui estão algumas dicas para falar sobre dinheiro com seu cônjuge, familiares e entes queridos do Money Advice Service.

- Divulgue suas metas de saúde financeira para ajudá-lo a assumir a responsabilidade.

- Seja aberto e honesto. Estabelecer um diálogo evita que o dinheiro seja um assunto tabu.

- Mantenha-os envolvidos. Se você divide seu dinheiro com outra pessoa, inclua-a no planejamento e nas discussões sobre economia.

Mantenha-se no caminho da saúde financeira

Além de dividir o que aprendeu com sua família e entes queridos, há coisas que você pode fazer para continuar no caminho da saúde financeira. Aqui estão algumas maneiras de continuar sua evolução.

- Conheça os benefícios financeiros disponíveis para você. Desde planos de aposentadoria até workshops educativos, explore suas opções e faça perguntas para aproveitá-los ao máximo.

- Verifique o programa de assistência aos funcionários (PAF) da sua empresa para obter recursos e suporte, incluindo planejamento legal, financeiro, redução de estresse e muito mais.

- Procure ajuda de um coach financeiro profissional ou consultor financeiro confiável para ajudá-lo a alcançar seus objetivos financeiros, agora e no futuro.

Resumindo

Se você está se concentrando em maneiras de proteger suas finanças agora ou planejando para o futuro, as questões financeiras podem parecer estressantes. Aprender mais sobre dinheiro e finanças e implementar pequenas mudanças de comportamento podem ajudá-lo a melhorar sua saúde financeira e viver uma vida mais próspera. Então, com que ação você vai se comprometer hoje?

Recursos

- Relatório: A vida financeira dos consumidores em todo o Reino Unido (FCA)

- Artigo: 5 razões pelas quais não estamos poupando para a aposentadoria — e por que são todas falsas (The Motley Fool)

- Artigo: Como funcionam os juros compostos e como calculá-los (the balance)

- Ferramenta: Calculadora de juros compostos (Investor.gov)

- Artigo: Planos de aposentadoria de todo o mundo (Investopedia)

- Artigo: Aposentadoria vs. 401(k) (US News)

- Artigo: 3 mitos que arruinarão a segurança da sua aposentadoria (Forbes)

- Ferramenta: Calculadora de Aposentadoria (Bankrate)

- Artigo: 5 passos-chave para participar do Clube dos milionários do 401(k) (NerdWallet)

- Artigo: Lista de verificação — preparando-se para a aposentadoria (Money Advice Service)

- Artigo: Bens (Investopedia)

- Artigo: O que é seguro de vida? (Fidelity)

- Ferramenta: Calcule suas necessidades de seguro de vida (Edward Jones)

- Site: Gestão do planejamento patrimonial (Fidelity)

- Artigo: Como evitar 7 erros mortais de planejamento imobiliário (Forbes)

- Site: Guias internacionais de planejamento imobiliário (IBA)

- Artigo: Falando em dinheiro (o Money Advice Service)