Maîtrise de son avenir financier

Objectifs de formation

Une fois cette unité terminée, vous pourrez :

- Expliquer pourquoi il est important de planifier sa retraite

- Faire des préparatifs pour vos finances et votre patrimoine

- Créer une culture positive autour de l’argent

La retraite peut vous sembler loin. Pourtant, il est important de la planifier et de commencer à économiser pour votre avenir. Il n’est jamais trop tôt pour commencer ! Que vous souhaitiez voyager, gâter vos proches, continuer à travailler comme vous le souhaitez ou que vous soyez encore indécis, épargner en vue de votre retraite peut vous aider à atteindre vos objectifs de long terme (même si vous travaillez toujours à les définir).

Préparation de la retraite

Selon The Motley Fool, de nombreux facteurs peuvent vous empêcher d’épargner pour votre retraite.

- Le coût de la vie.

- L’accumulation de dettes.

- La surestimation de la pension de retraite que versera l’État.

- Les obligations actuelles comme le soutien apporté à ses parents vieillissants et les frais de garde et de scolarité de ses enfants.

- Le fait de ne pas savoir par où commencer.

- L’esprit YOLO (on ne vit qu’une seule fois) : on dépense maintenant et on s’inquiète plus tard.

Pourtant, il est important d’épargner pour votre retraite. Plus tôt vous commencez à vous constituer un pécule, mieux c’est. Ainsi, votre argent a davantage de temps pour fructifier et peut vous aider à mieux affronter les difficultés relatives à la retraite qui se posent partout dans le monde.

La retraite voit son coût augmenter, nous vivons plus longtemps avec davantage de problèmes de santé (et dans certains pays, le coût des soins de santé est en hausse) et enfin, les gouvernements limitent les pensions de retraite et relèvent l’âge de départ.

Alors, que pouvez-vous faire ? Un peu de préparation et de planification peut vous aider à assurer votre avenir financier. En commençant à épargner pour la retraite dès votre vingtaine, le montant de votre épargne-retraite pourrait finir par atteindre des millions grâce à la magie des intérêts composés. Pas de panique si vous avez manqué cette opportunité : il n’est jamais trop tard pour commencer.

La magie de la composition des intérêts

Selon The Balance, lorsque vous recevez des intérêts sur un investissement (comme dans le cadre d’un compte épargne-retraite ou d’un portefeuille d’actions), on dit que ces intérêts sont composés. Le montant de ces intérêts augmente au fil du temps. En d’autres termes, plus vous avez d’argent épargné, plus il fructifie vite.

Comment est-ce possible ?

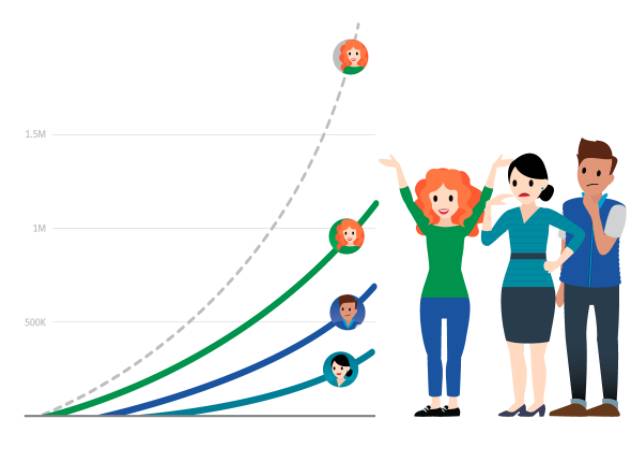

Penny, Jack, Jill… et la boule de neige

Imaginez que vous faites rouler une boule de neige. Plus vous la faites avancer, plus elle devient grosse grâce à la neige qu’elle amasse. La composition des intérêts a le même effet sur votre capital initial. L’argent que vous avez épargné dans votre fonds de retraite finit par se transformer en boule de neige géante, en tirant parti des investissements effectués par l’organisation qui gère votre compte. Pas mal, non ?

Prenons un exemple. Penny, Jack et Jill investissent chacun 10 000 $ par an dans leur fonds de retraite. Ils le font pendant 10 ans, puis s’arrêtent. Leurs comptes font fructifier leur argent au fil du temps avec un taux de rendement moyen ajusté en fonction de l’inflation présumé de 7 % par an. Il s’agit d’une estimation du montant des intérêts que vous pouvez gagner suite à un investissement.

Penny a commencé à investir à l’âge de 25 ans, Jack à 35 ans et Jill à 45 ans. En supposant qu’ils prennent tous les trois leur retraite à 65 ans, voici la somme d’argent qui sera disponible sur leur compte d’épargne-retraite.

| Investisseur |

Âge du début de l’investissement |

Âge de fin de l’investissement |

Montant investi |

Fonds totaux à la retraite (à 65 ans) |

|---|---|---|---|---|

| Penny |

25 |

35 |

100 000$ |

1 201 488$ |

| Jack |

35 |

45 |

100 000$ |

610 775$ |

| Jill |

45 |

55 |

100 000$ |

310 487$ |

Bien qu’ils aient tous placé le même montant, Penny a accumulé quatre fois plus d’argent pour sa retraite que Jill, car son argent a eu davantage le temps de fructifier.

En résumé : lorsqu’il s’agit d’épargner pour la retraite, le temps est votre allié. Si Penny continue d’investir chaque année jusqu’à sa retraite, son solde final sera de plus de 2 100 000 $. Commencez le plus tôt possible !

Optimisation de vos chances de réussite

Planifier sa retraite est un processus très différent selon où l’on se situe dans le monde. Certains pays comme le Royaume-Uni et l’Australie ont des régimes de retraite obligatoires, tandis que d’autres, comme les États-Unis, comptent davantage sur les contributions individuelles et les participations des entreprises pour le financement de la retraite.

Les régimes de retraite et autres systèmes obligatoires gérés par les États fournissent un revenu garanti à la retraite. En règle générale, ils impliquent que vous et votre employeur cotisiez à votre régime pendant que vous êtes en activité. Ensuite, lorsque vous atteignez un âge de retraite donné, cet argent vous est versé (Investopedia).

Cela diffère des plans de cotisation personnels tels que les comptes 401(k) américains, où la responsabilité d’épargner pour la retraite vous incombe et où aucune prestation minimale ou maximale n’est garantie lorsque vous arrivez à la retraite.

Idée reçue au sujet de l’argent : vous n’avez pas besoin d’épargner de grosses sommes en vue de votre retraite.

Lorsque vous épargnez pour votre retraite, tenez compte du mode de vie que vous souhaitez adopter. Pensez à la manière dont vous vivez actuellement : vous faites des voyages, mangez dans des restaurants, jouez au golf, décorez votre maison, etc. Quelles activités serez-vous prêt à abandonner lorsque vous aurez vraiment le temps de les pratiquer ? Selon Forbes, il est probable que vous sous-estimiez le montant dont vous aurez besoin pour votre retraite.

Exercice sur l’argent : estimez vos besoins lors de votre retraite. Consultez cette calculatrice de retraite pour vous aider à élaborer votre plan et préparer une retraite qui subviendra à vos besoins.

Instauration d’une sécurité financière pour vous et vos proches

Maintenant que vous disposez de connaissances sur un certain nombre de grands concepts universels concernant l’argent, évoquons plusieurs manières de veiller à ce que vous et vos proches soyez en sécurité financière.

Voici quelques termes généraux que vous devez connaître pour bien aborder les sujets qui vont suivre.

- Patrimoine : ensemble de l’argent et des biens que vous possédez (la somme de vos actifs).

- Actifs : tout ce que vous possédez ayant de la valeur et pouvant être converti en argent (notamment les comptes courants et les livrets d’épargne, les biens, les bijoux, les véhicules, les investissements, les rentes, les actions, etc.).

- Bénéficiaires : les personnes qui hériteront de vos actifs.

Assurance-vie

L’assurance-vie protège votre famille financièrement s’il vous arrive quelque chose. Le montant de garantie dont vous avez besoin dépend de votre situation personnelle et financière.

Exercice sur l’argent : de quelle garantie d’assurance-vie avez-vous besoin ? Consultez cette calculatrice d’assurance-vie pour obtenir une estimation.

Planification successorale, testament et fiducie

Planifier et préparer votre succession peut vous aider à mieux maîtriser vos finances et vous apporter une tranquillité d’esprit au cas où quelque chose vous arriverait. Bien que chaque plan successoral soit unique, le processus de planification successorale consiste souvent à rédiger un testament et à créer une fiducie, à désigner un mandataire, à obtenir des conseils juridiques, etc.

Pour vous faire une idée générale de ces concepts, lisez ce qui suit.

- Volonté : document juridique rédigé par une personne afin d’organiser la transmission de ses actifs après sa mort.

- Exécuteur testamentaire : personne qui veille à la bonne exécution des conditions d’un testament.

- Site : accord qui permet à un tiers (l’administrateur) de détenir des actifs au nom d’un ou de plusieurs bénéficiaires.

- Mandat : donne à un tiers le pouvoir de prendre des décisions juridiques et d’agir au nom d’une personne.

Consultez les ressources pour trouver des conseils et des guides internationaux de planification successorale qui vous aideront à vous lancer.

Diffusion de la richesse

En gérant vos finances, vous rencontrerez peut-être certains aspects qu’il vous faudra étudier et apprendre à maîtriser : c’est tout à fait normal ! L’important est que vous continuiez à vous renseigner et à apporter les petits changements qui pourront vous aider à améliorer votre bien-être financier.

En partageant vos réussites et vos échecs avec vos amis, les membres de votre famille et vos proches, vous pourrez contribuer à créer une culture positive autour de l’argent. N’hésitez pas à aborder le sujet chez vous.

Voici quelques conseils de Money Advice Service pour parler d’argent avec votre partenaire, les membres de votre famille et vos proches.

- Faites part de vos objectifs de bien-être financier pour vous responsabiliser.

- Soyez ouvert et honnête. Le fait de créer un dialogue évite que l’argent ne devienne un sujet tabou.

- Impliquez vos interlocuteurs sur la durée. Si vous partagez votre argent avec d’autres personnes, assurez-vous d’aborder ensemble les sujets de l’épargne et des projets financiers.

Poursuite du bien-être financier

En plus de faire part de ce que vous avez appris à votre famille et à vos proches, il existe certaines initiatives que vous pouvez prendre pour avancer dans votre quête du bien-être financier. Voici quelques manières d’aller plus loin.

- Renseignez-vous sur les avantages financiers dont vous pouvez disposer. Qu’il s’agisse de plans d’épargne-retraite ou d’ateliers de formation, examinez les possibilités qui s’offrent à vous et posez des questions pour en tirer le meilleur parti.

- Tirez parti du programme d’aide aux employés (PAE) de votre entreprise qui vous fournira des ressources et de l’assistance, notamment pour vous aider à réduire votre stress et vous accompagner dans vos démarches juridiques et de planification financière.

- Sollicitez l’aide d’un gestionnaire de patrimoine ou d’un conseiller financier de confiance pour atteindre vos objectifs financiers actuels et futurs.

Résumé

Que vous vous concentriez sur les moyens de sécuriser votre situation financière actuelle ou que vous prévoyiez l’avenir, les questions d’argent peuvent être stressantes. En vous renseignant sur les questions d’argent et de finances et en modifiant légèrement vos comportements, vous pourrez améliorer votre bien-être financier et mener une vie plus prospère. Alors, quel sera votre engagement du jour ?

Ressources

- Rapport : La vie financière des consommateurs au Royaume-Uni (FCA)

- Article : 5 raisons pour lesquelles nous n’économisons pas pour nos retraites et pourquoi il ne s’agit que de prétextes (The Motley Fool)

- Article : Comment fonctionnent les intérêts composés et comment les calculer (The balance)

- Outil : Calculatrice d’intérêts composés (Investor.gov)

- Article : Les régimes de retraite à travers le monde (Investopedia)

- Article : Comparaison entre régime de retraite et compte 401(k) (U.S. News)

- Article : 3 idées reçues qui mettront en péril votre sécurité financière à la retraite (Forbes)

- Outil : Calculatrice de retraite (Bankrate)

- Article : 5 étapes clés pour rejoindre le club des millionnaires sur leur compte 401(k) (NerdWallet)

- Article : Liste de contrôle : se préparer à la retraite (the Money Advice Service)

- Article : Le patrimoine (Investopedia)

- Article : Qu’est-ce que l’assurance-vie ? (Fidelity)

- Outil : Calculez vos besoins en matière d’assurance-vie (Edward Jones)

- Site Web : Gestion de la planification successorale (Fidelity)

- Article : Comment éviter 7 erreurs capitales lors de la planification successorale (Forbes)

- Site Web : Guides internationaux de planification successorale (IBA)

- Article : Parler d’argent (the Money Advice Service)